观点

金融服务企业如何以“体验“撬动未来增长?

以客户为中心“重塑体验“,为客户带来“超越交易”的价值,是帮助金融服务企业撬动可持续品牌增长的重要支点。

亚洲金融服务企业大都借势宏观经济上扬,通过“产品驱动增长”的方式抢夺市场红利。但如今身处经济增长放缓和监管政策收紧的环境下,产品创新变得愈发困难。

金融科技公司的入局更颠覆了以往的游戏规则,而新一代消费者的需求也远不止短期财务回报……种种市场环境的转变无一不推动着金融服务企业重新思考创造、传递和收获客户价值的全新方式。

迈向未来,我们相信以客户为中心“重塑体验“,为客户带来“超越交易”的价值,是帮助金融服务企业撬动可持续品牌增长的重要支点。

近期研究1表明,近70%的亚洲金融服务企业已经深刻意识到“以客户为中心”的重要性,且正大力投资数字化客户体验 (CX) 建设,但只有20%左右的终端客户认同他们所获得的金融服务体验是 “以客户为中心”的2。这个落差或许会让人感到错愕,但这也为金融服务企业 “以体验引领未来增长“带来了绝佳机会。

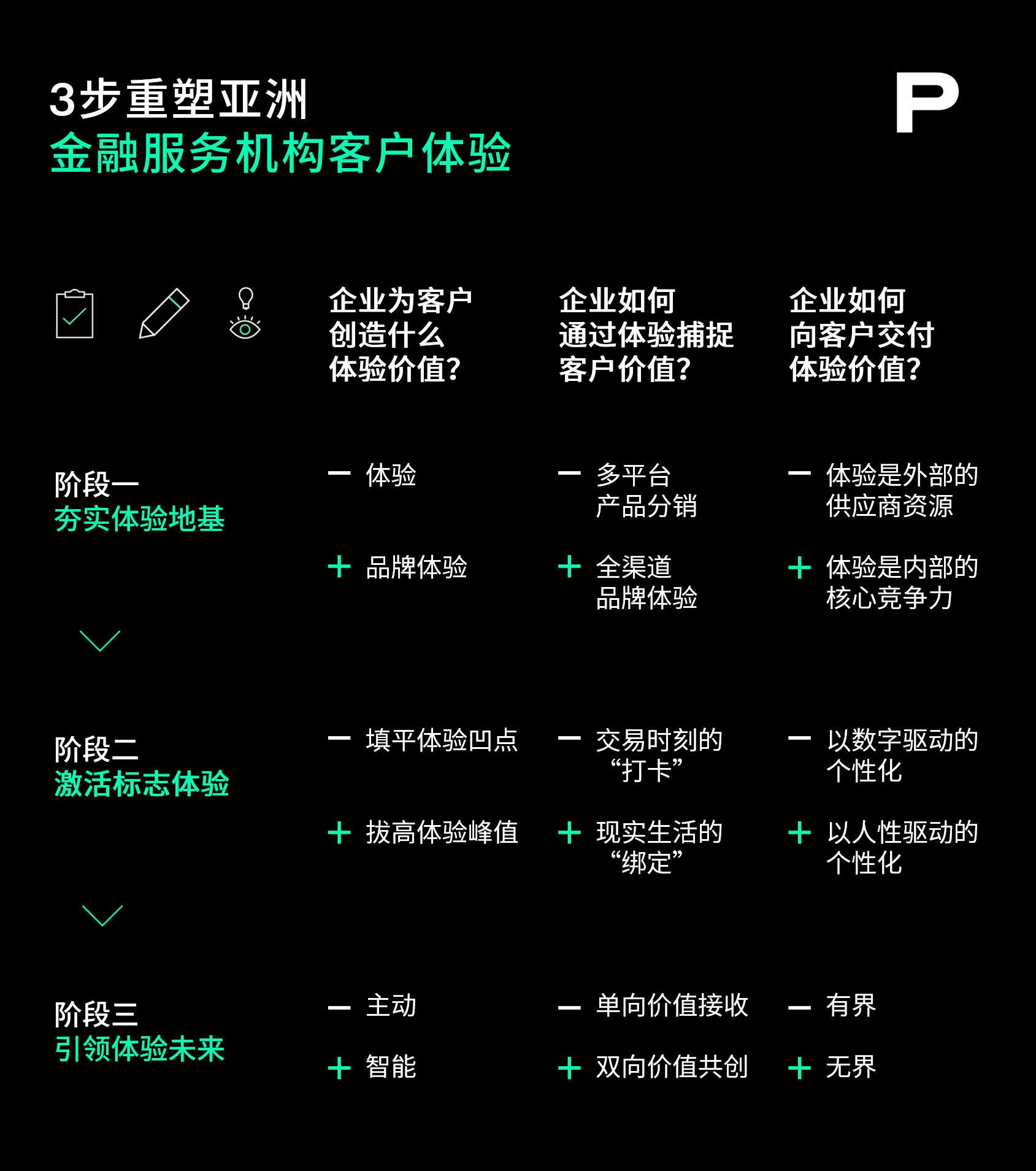

因此,针对亚洲金融服务行业,我们定义了3个发展阶段和相应9个关键杠杆,来帮助其以客户体验为支点,撬动未来的可持续增长。

夯实体验地基:成为满足客户需求的金融服务企业

1. 从“体验”到“品牌体验”

困局:快捷和便利的功能性体验已是数字化时代的“标配”,但如果企业仅专注于减少麻烦,最后大家将创造出高度相似且缺少独特性的功能集合,同质化的“体验红海”也会顺势而生。那么,金融企业应该如何跳脱出这一困局?

解法:答案很简单,却容易被忽视:品牌。一个坚实的品牌战略能够清晰地定义品牌之于客户的承诺,并指明其兑现承诺的独特方式。企业将品牌战略转化成独树一帜的识别系统之余,更应将品牌的“灵魂”注入体验原则,从而真正地为客户创造差异化的“品牌体验”,而不仅仅是“体验”而已。

然而,很多金融服务企业尚未将品牌视为战略性资产并加以管理。在致力于创造任何标志性体验之前,企业首先需要仔细打磨其差异化的品牌战略和识别,并在体验与品牌之间建立高度协同,从而打下坚实的增长基础。

2. 从“多平台产品分销”到“全渠道品牌体验”

困局:互联网平台和金融科技先锋 (例如蚂蚁集团和东南亚市场的 Ascend Money 等) 已经颠覆了金融零售终端,如今很多金融企业严重依赖这些平台来扩大对客户的覆盖和影响。然而这些平台好比“大型超市”,如果企业只关注在规范的“货架”上给产品占位,那么品牌和体验都将面临被“商品化”的风险,且失去与客户建立直接关系的机会。

解法:通过建立自主生态,企业不仅有更大的自由度来设计体验,更可以与客户直接建立联系,收集转化一手客户数据为增长资产,且提供更加定向且投客户所好的品牌体验。一些头部金融企业已经开始投资建立自主数字生态圈,例如富达 (Fidelity) 的一站式退休方案平台 SmartRetire。

虽然金融企业很难在短期内构建出品牌自主生态,金融服务仍可以思考如何做“连线题”,将围绕客户的关键触点连接起来,整体挖掘提升体验的机会,为长期打造全渠道品牌体验和建立直接客户关系奠定基础。

3. 从“体验是外部的供应商资源”到“体验是内部的核心竞争力”

困局:很多金融服务企业主要通过接入第三方供应商的方式,以较低的成本达到提供服务和体验的目的。但这种“外包模式”的服务及体验质量难以形成统一标准,可能对品牌带来风险;且金融服务企业如果没有与供应商签署独家合同的话,长期也很难维持品牌体验的独特性。

解法:金融服务企业应优先考虑对客户和业务都最有高价值及可执行性较高的体验,并在内部建立“体验卓越中心”来统一管理重点体验,打破孤岛,从而保证体验质量。强有力的“体验卓越中心”可以驱动企业“从内向外”地建设品牌体验,在保证体验更高效优质的同时,还能帮助企业长期建立“进可攻”的竞争优势以及“退可守”的体验护城河。

打造卓越体验:成为深受客户喜爱的金融服务企业

4. 从“填平体验凹点”到“拔高体验峰值”

困局:企业和客户之间对“卓越的体验”的认知存在差距。研究3显示,80%的公司认为他们为客户提供了卓越的体验,然而只有8%的客户同意这一说法。这个落差背后原因在于,绝大多数公司仅专注于在功能性痛点上填补空缺,而忘记了帮客户打造“体验巅峰”。

解法:为了成为客户值得信赖且喜爱的选择,金融服务企业需要把握客户全生命周期,定义“关键时刻”,再围绕这些“关键时刻”优先打造客户喜闻乐见的体验。同时,金融服务企业的客户生命周期较长,这也为拔高体验峰值带来了绝佳的优势。将专属的情绪价值灌注到体验的时刻中去,能让客户津津乐道、难以忘怀。

5. 从“交易时刻的‘打卡’”到“现实生活的‘绑定’”

困局:金融服务企业与客户的互动大都不频繁且围绕交易展开。研究4显示,在过去的18个月,60%的亚洲客户与他们的金融服务机构的互动次数为0,即使有,也仅仅是蜻蜓点水般的交易。

解法:为了超越交易关系,金融服务企业应当思考如何在客户日常生活中更频繁但不失意义地出现——这是品牌合作体验能够带来价值的地方。例如,香港新型虚拟银行MOX与深受客户青睐的商家合作开展独家返现活动,或是保险公司Beam与智能牙刷合作,共同开发口腔健康方案,并基于客户的实际口腔护理行为数据给予客户保费激励。

金融服务企业需要拓宽”客户旅程“的半径,在日常生活当中寻找能为客户带来价值的时刻,帮助客户塑造所热爱的生活,不拘泥于满足金融需求。品牌合作和客户互动往纵深拓展以后,企业不仅能掌握交易数据,还能对客户行为有更全面的了解,从而在未来反哺产品和服务的创新。

6. 从“以数据驱动的个性化”到“以人性驱动的个性化”

困局:研究5表明,80%的金融客户渴望获得更多的个性化体验,值得一提的是,亚洲客户为了个性化体验而分享个人数据的意愿程度是欧洲的1.5倍。但企业需要投入相当的时间和资金,才能构建以数据驱动的个性化体验。

然而仅仅提升数据能力还不够:亚洲金融客户希望在体验中增加“人情味”。即使是年轻客户,也有超半数的人认为金融服务企业的体验不够人性化。

解法:在构建数据能力的同时,金融服务企业应优先通过数据工具 (例如需求分析、索赔跟踪等) 来赋能一线员工 (例如客户经理、代理人),为终端客户带来个性化且不失人情味的体验。同时,考虑到潜在的人员流动风险可能影响到企业与客户的关系,前端工具在设计时不仅需要够保证与客户的高质量互动,还要具备捕捉客户的需求洞察数据的能力,并反哺到中央数据库,帮助企业与客户建立并维系“有温度”的直接联系。

引领体验未来:打破传统金融体验的条条框框

7. 从“主动”到“智能”

困局:随着客户的“财商”越来越成熟,他们对金融服务企业的期望也会攀升。“主动”是标杆体验的驱动因素之一,但这远远不够,金融服务企业需要以人工智能技术来让体验“聪明”起来——不仅主动满足客户的既有需求,更要走在客户前面,为客户设身处地发掘更多潜在需求。

这虽然看起来还很遥远,但实际上端倪已然显现。2021年,香港汇丰银行利用人工智能为零售客户提供了2万多套不同的财富管理方案7,届时客户经理和客户之间的互动频次也增加了10倍。

解法:深度学习和超个性化 (hyper-personalization) 是客户体验方面的领袖企业在2022年的战略重点8。领先的金融服务公司不仅应挖掘智能技术“近在眼前”的实际应用场景 (例如产品创新或信用风险评估等),还应“放眼未来”,拓展可以加深与客户在实际生活绑定的应用场景,同时思考如何将这些不同的应用彼此关联,帮助金融服务企业策略性地探索未来。

8. 从“单向价值接收”到“双向价值共创”

困局:虽然“以客户为中心”是创造体验的核心,但大多时候企业仍将客户视为“购买者”,也就是接收体验的一方。随着业态变迁,这层单一的“买卖”关系也将被打破,客户将会成为企业积极的利益相关者,有更大的权力来决定企业为他们创造的体验形态。

金融服务企业在打造体验时需要收集客户的个人数据,但客户越来越重视他们的隐私安全和数据所有权。研究9表明,虽然亚洲客户为了获得更好的体验更愿意分享数据,但其中90%的人仍会担心数据安全问题,且84%的人希望对个人信息被使用的方式拥有更大的控制权和知情权。

解法:头部金融服务企业应更多地将这一现象视为“机遇”而不仅仅是挑战——把客户视为有权力的个体,将“数据收集”变革为“价值交换”,保持“共有”意识以提高数据安全和透明,并通过客户“共创”来制定解决方案并创造体验,打开全新的双赢局面。

9. 从“有界”到“无界”

困局:虽然Web 3.0时代还未到来,但可以确定的是以往企业与客户的交互“界限”将会变得模糊——无论是线上与线下、虚拟与实体,利益接收方与价值共创者等等。这种“无界”的环境,也将会改变金融服务公司的组织方式和在客户生命周期中传递价值的手段。

解法:“金融服务”的模式可能会随之发生变化——企业的角色将由“服务提供者”或“交易中间商”转变为一个“金融生态平台”或“金融社群”,让员工、合作伙伴和客户之间形成对等关系,并共同寻求更好的决策方案。

百尺竿头更进一步,金融科技的进化与颠覆不会停止,金融服务企业应该持开放态度,拥抱改变,以“实验”的方式从小型的用例着手,谨慎却也大胆地探索未来的机遇。

数据来源:

- Harvard business review, Taking the Financial Services Customer Experience to the Next Level

- Salesforce, Trends in financial service industry

- Bain, How to achieve true customer-led growth and close the delivery gap

- Genesys, The era of 4.0 experience in Asia financial service industry

- Mckinsey, Future of Asia financial services

- Capgemini, The customer engagement imperative for financial services

- South China news portal, HSBC leverages smart analytics to develop new tools that enhance the personalised customer experience

- Genesys, The state of customer experience in financial services

- WARC, APAC consumers increasingly concerned about data privacy

结语

随着客户、科技和社会的不断演变,体验将成为未来推动金融服务企业可持续发展和转型增长的关键驱动力。企业应该积极拥抱变化并及早采取行动,仔细评估当前所处的体验阶段,并展望下一步跃迁,由小及大迭代快跑,以“实验”的方式不断积累经验,从而以体验为支点,撬动未来。